如何规划退休后医疗保险的保费支出

Tony

Tony

2018年11月4号

2018年11月4号

近期我为几位客户计算了他们退休后医疗保险的保费支出,并结合他们的个人情况设计了规划这笔支出的建议。这里跟大家分享一下计算这笔保费支出的基本要领和规划中可以用到的估算方法。

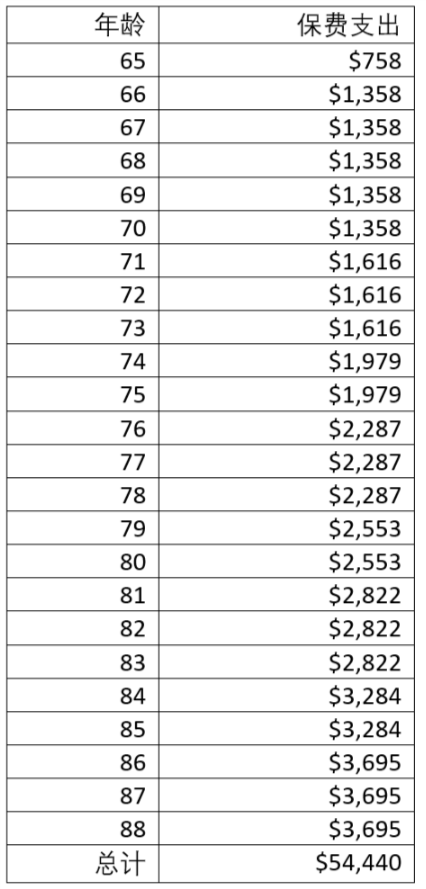

退休后大家一定都会继续购买医疗保险,每个人的医疗保险计划不尽相同,但是最多人会选择保留住院和手术保险。这种保险的保费随着年龄的增长会提高,而且是消费型保险,没有现金价值。我们可以从保险公司提供的资料中找到不同年龄段的保费表格。新加坡当前的退休年龄可以按65岁计算。而新加坡当前人口的平均寿命是83岁,我们可以在这个基础上加5岁到88岁,以确保保障充分。举例说明,新加坡某保险公司的住院和手术保险的政府医院全面保障计划,从65岁到88岁的现金支出(即公积金之外的支出)列表如下。

得到支出的情况后,我们就可以规划这笔支出。要进行精确的计算是比较复杂的,为了让大家先了解大概的情况,这里我给出一种估算的方法。一方面,保费支出会随着新加坡医疗通货膨胀而增加,我们假设保费支出的年增长率是P%。另一方面,我们可以通过储蓄、投资等方式来准备这笔支出,假设我们的投入回报率是I%。

最简单的情况下,我们假定I% = P%,这样计算就很容易了,我们在65岁之前进行投入,只要投入总额能够达到$54,440,就可以涵盖退休后这份保险的保费支出。比如说,我们可以进行10年的投入,每年投入$5,444;或者可以进行20年的投入,每年投入$2,722;或者可以进行30年的投入,每年投入$1,815。

然后我们可以了解一下稍微复杂一点的情况。如果I% > P%,我们需要的投入总额就会小于$54,440;如果I% < P%,我们需要的投入总额就要大于$54,440。

利用这个方法,大家可以对自己退休后医疗保险保费支出的规划有一个大致上认识。如果各位需要做准确、完整、个性化的规划,欢迎随时联系我。

P.S. 我是Tony, 您的贴心理财专家。 Find Out More …