对新加坡储蓄债券回报的理解

Tony

Tony

2019年2月14号

2019年2月14号

新加坡储蓄债券是新加坡政府提供给投资者的一种低风险(基本上是零风险)的投资工具。近期客户和朋友跟我反映说,新加坡储蓄债券的回报不是很好理解,于是我在这里讲解一下。

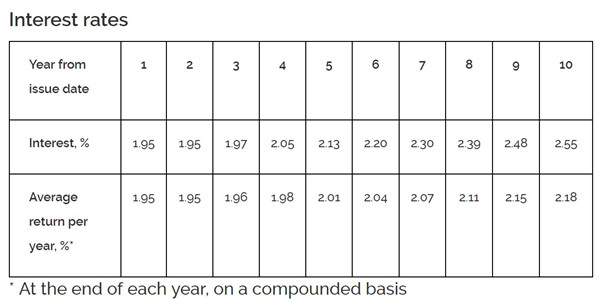

新加坡储蓄债券是每个月发行的。发行之前,在官方网站上可以找到将要发行的债券的利率表格。2019年3月的利率表格如下:

表格1

看到这个表格,不熟悉债券结构的朋友会感觉摸不着头脑。因此,我们要从经典的债券结构讲起。经典的债券结构是,投资人投入本金(如$100),借债方会指定一个利率(如2.2%)和一个还款期限(如10年)。按照这个例子,投资人的回报表格如下:

表格2

简单来说,投资人在每年的年末会获得一次利息(大多数经典的债券结构都是半年发一次利息的,每次按利率的一半来发,这里为了理解方便,咱们按每年发一次利息计算),利息按本金$100与利率2.2%的乘积来决定。由于利息是固定的,这种投资工具属于固定收益的门类。在还款期限的最后一年,投资人除了获得利息之外,还会拿回本金$100。

说到这里,大家会问,为什么新加坡储蓄债券的利率(表格1第二行数据Interest)是每年都不一样的呢?

这是因为,在经典的债券结构中,一个债券产品的还款期限是固定的。还款期限不同,利率就不一样。这跟大家在银行进行定期存款的道理是一样的。回到上面的经典债券结构例子,上面的还款期限是10年,对应的利率是2.2%;如果还款期限是5年,对应的利率可能只有1.6%。一旦购买这一债券产品,投资人一定要等到还款期限结束,才能够取回本金。而对新加坡储蓄债券来说,虽然还款期限也是10年,但是投资者可以在10年期内的任意时刻取回本金。为了保证市场公平、没有牟利空间,新加坡政府要把新加坡储蓄债券的利率设为每年都不一样,让购买新加坡储蓄债券的投资者A在中途(如第5年末)取回本金的时候,其5年内获得的本金和利息与另一位购买了同样的固定还款期限(也即5年)的新加坡政府债券(该债券属于经典债券结构)的投资者B在5年内获得的本金和利息是等价的。至于如何“等价”,有相应的数学公式来计算,这里就不展开说了。

简单来说,正因为新加坡储蓄债券没有固定的还款期限,所以其每一年给的利率是不一样的。 按照表格1的利率,我们可以得出投资人投入$100(实际债券的最小投资额度是$500,这里用$100简化说明)的回报表格如下:

表格3

这样问题又来了,表格1 的第三行数据(Average return per year)又是什么?

从表格3我们可以看到,投资者从新加坡储蓄债券取得的利息是单利,而不是复利。也就是说,每一年末获得的利息,投资者必须取出,不能留在债券内再次进行投资。然而,这种回报结构很难与市场上的其他投资工具进行横向比较。 因此,表格1的第三行数据(Average return per year)就换算出投资者在某一年年末取回本金的时候,他在投资期限内获得的本金和利息的复利形式的利率。这种换算是如何进行的呢?假设投资者A购买了新加坡储蓄债券,本金$100,他把$100投放到一台赚钱的机器里面,第1年末,这台机器制造出$1.95,第2年末,这台机器制造出$1.95,以此类推,到第5年末,这台机器制造出$2.13,这时投资者A停止了该机器的运作,取出本金$100。假设在赚钱机器里面的钱每年都获得利率R,并且每年末除了把制造出来的钱发给投资者A之外,剩余的钱来年继续增值获得利率R。经计算,利率R就是表格1第三行5年一列下的2.01%。

说到横向比较,新加坡储蓄债券与其他同类型的低风险投资工具相比,有什么差异呢?我会在下一篇文章与大家分享。

P.S. 我是Tony, 您的贴心理财专家。 Find Out More …