如何计算具有现金价值的保险的回报

Tony

Tony

2019年5月13号

2019年5月13号

大家稍微了解保险的话都知道,在提供同样的保障的情况下,市场上一般会有两种不同的保险类型,一种是没有现金价值的保险,一种是具有现金价值的保险。前者在退保时没有任何现金返还,后者在退保时有一定的现金返还。后者每年交的保费会比较多,保险公司正是利用这部分多出来的保费去进行一些稳健的投资,从而在客户退保的时候,可以提供一定的现金返还。那么,保险公司进行的这部分投资,其年回报有多少呢?在保险的利益说明里面,一般不会有这个数据。但是我们可以利用Excel表格,很方便地计算出这个年回报率。下面举一个例子进行说明。

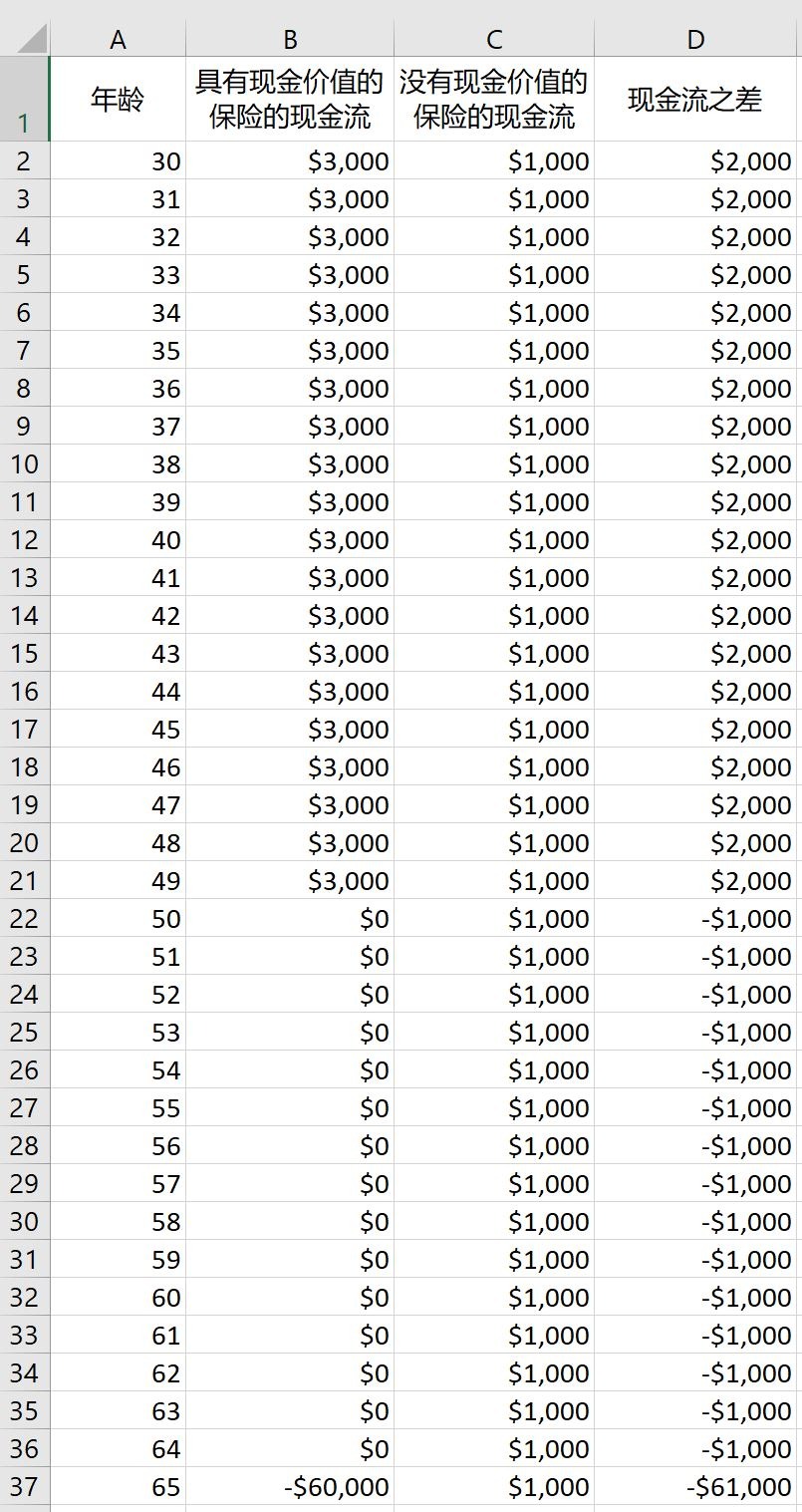

杨先生今年30岁,经需求分析,他需要$200,000的重大疾病保险的保额,保到65岁就够了。如果杨先生购买没有现金价值的保险,每年需要交保费$1,000,交到65岁。如果杨先生购买具有现金价值的保险,他每年需要交保费$3,000,交20年,保障到65岁结束时,杨先生可以获得现金返还$60,000。(本案例为了方便说明,使用的是简化数据,实际数据不可能都是整千数。)

我们把以上的数据填进Excel表格,如上图所示。第一列填写杨先生的年龄,从30岁到65岁。第二列填写具有现金价值的保险的现金流,交费为正数,现金返还为负数。第三列填写没有现金价值的保险的现金流。利用Excel表格的减法计算,我们可以得到第二列数据与第三列数据的差值,即第四列的现金流之差。然后是关键的一步,利用Excel的现金流内部利率计算公式IRR,作用于第四列数据上,即IRR(D2:D37, 1)。其中公式里面的1是我们对内部利率的初步估计值,即1%。对于本组数据,IRR公式的计算结果是2.692%。也就是说,保险公司在提供保障的同时,进行投资的净年回报率是2.692%。

大家在利用这个方法计算时,需要特别注意,没有现金价值的保险和具有现金价值的保险在65岁之前的保障利益必须相同,才具有可比性。而且最好两份保险的数据都是同一家保险公司的数据。